Bocsásson meg, mert kölcsönvettem. Peg Hunter / Flickr, CC BY-NC

Bocsásson meg, mert kölcsönvettem. Peg Hunter / Flickr, CC BY-NC

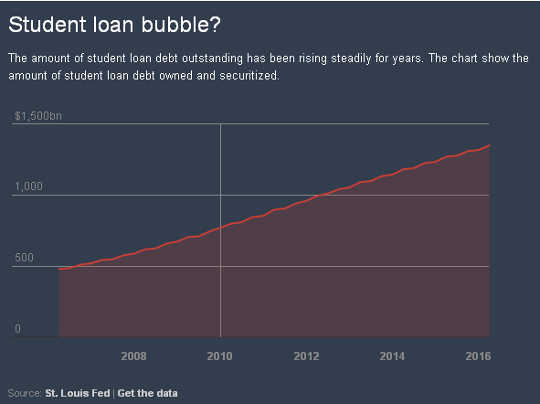

Kiemelkedő diákhitel-tartozás az Egyesült Államokban rekordot ért el, 1.35 billió dollárt márciusban, hat százalékkal több, mint egy évvel korábban.

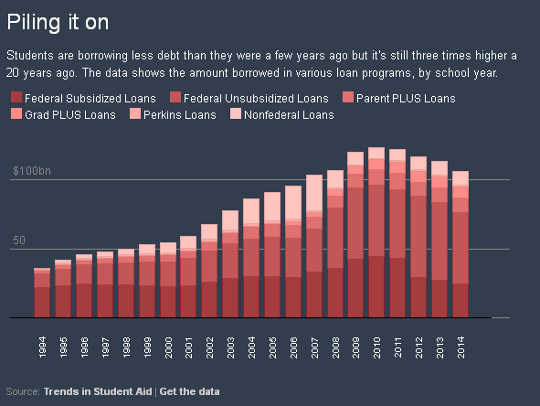

Körülbelül 10 millió ember vett kölcsön a kormány fő diákhitel -programjából - 43 százalék - jelenleg vannak vagy már nem teljesítenek kifizetéseket, több mint egyharmaduk alapértelmezett. Néhány hallgató különösen veszélyeztetett, mint például azok, akik profitorientált intézményekbe jártak.

Eközben az USA Oktatási Minisztériuma széles körben beszámolt a hitel nemteljesítési rátáiról elmulasztják elszámolni azoknak a hitelfelvevőknek, akik a törlesztés kezdete után több mint három évvel késedelmesek. Ezek az arányok nem veszik figyelembe azokat a több millió hitelfelvevőt sem, akik küzdenek vagy nem tudják visszafizetni a hiteleiket, de nem szerepelnek a számokban, mert gazdasági nehézségek elhalasztását igényelték.

Ezek a nyugtalanító számok felvetik azt a kérdést, hogy mi történik azokkal a hitelfelvevőkkel, akik nem tudják visszafizetni a diákhitelt.

Az „indokolatlan nehézségek” kérdése

Míg az adóssággal nem rendelkező személyek gyakran csődbe mennek, ez a mentesítési lehetőség gyakran nem áll rendelkezésre diákhitelek esetén. Ilyen adósok először bizonyítania kell az „indokolatlan nehézségeket”, szigorú előírást kevés hitelfelvevő képes kielégíteni, és az egyiket nem alkalmazzák a legtöbb fedezet nélküli adósságtípusra a csődben.

Például a hitelkártya-adósság könnyen mentesülhet, amennyiben egy személy jogosult csődvédelem benyújtására. A szabvány emellett a diákhitel-adósokat anélkül hagyja meg, hogy a csődeljárás alatt álló vállalkozások számára lehetőség nyíljon az adósság csökkentése érdekében a hitelezőkkel való együttműködésre.

Néhány diákhitel-felvevő azonban hamarosan enyhülést kaphat. Az Oktatási Minisztérium új szabályt javasolt ezen a héten például ez megkönnyítené azoknak a hallgatóknak az elengedését, akiket a főiskolájuk megtéveszt.

Ez egy lépés a helyes irányba. De többet kell tenni.

Mint felsőoktatási jogtudósok, akik hosszú évek óta vizsgálják ezeket a kérdéseket, különös érdeklődéssel kísérjük, hogy a törvények és a jogi normák miként támogatják vagy károsítják a hallgatókat. Az amerikaiak általános képtelensége a jelenlegi csődtörvények alapján a diákhitelek folyósítására olyan kérdést jelent, amely hitelfelvevők millióit és családjaikat érinti.

Ez és az egyre növekvő adóssághegy arra késztetett törvényhozók és más megfigyelők figyelmeztetni egy újabb buborék, amely katasztrofális következményekkel járhat.

Hogyan állapították meg a felesleges nehézségeket

Hogyan állapították meg a felesleges nehézségeket

A diákhitelek szövetségi szerepe a 1958. évi honvédelmi oktatási törvény, amely minden diák számára elérhetővé tette a szövetségi kölcsönöket.

1965-ben a szövetségi kormány a hitelnyújtás helyett a a hallgatói kölcsönök garanciavállalója. A szövetségi hitelpolitika 2010-es átdolgozása a szövetségi kormány közvetlen hiteleit tette az egyetlen szövetségileg garantált diákhitel-programká, bár más hitelezők kölcsönei, amelyeket gyakran magántanuló diákhitelnek neveznek, továbbra is rendelkezésre állnak.

Az 1970 -es évekig a diákhitel -tartozás a csődeljárások során ugyanolyan elbánásban részesült, mint a fedezetlen egyéb tartozások. Aggodalomra ad okot azonban, hogy a gátlástalan hitelfelvevők igyekeztek lemondani diákhiteleiket, miután jövedelmező pozíciókat szereztek olyan területeken, mint az orvostudomány és a jog.

Bizonyítékok azt sugallják nem volt széles körben elterjedt visszaélési minta, de a Kongresszus 1976 -ban elrendelte, hogy a szövetségi kezességű hiteleket a törlesztési időszak első öt évében nem lehet csődbe menteni, az indokolatlan nehézségek hiányában. A kongresszus 1990 -ben hét évre kiterjesztette az indokolatlan nehézségeket, és 1998 -ban alkalmazta a szabványt a kölcsön teljes élettartama alatt. És 2005 -ben a kongresszus kiterjesztette az indokolatlan nehézségi normát a magánszövetségi diákhitelekre is, amelyeket a szövetségi kormány nem garantált.

A kongresszus nem határozta meg az indokolatlan nehézség kifejezést, a csődbíróságra bízta annak értelmezését. A legtöbb bíróság elfogadta a úgynevezett Brunner-teszt (egy híres bírósági ítélet alapján nevezték el), amely szerint a diákhitel -adósoknak három bemutatót kell készíteniük. Először is be kell bizonyítaniuk, hogy nem tudják fizetni a diákhitelüket, és nem tudnak minimális életszínvonalat fenntartani. Másodszor, további körülményeket kell mutatniuk, amelyek miatt nagyon valószínűtlen, hogy valaha is képesek lesznek visszafizetni diákhiteleiket. És végül, az adósoknak bizonyítaniuk kell, hogy jóhiszemű erőfeszítéseket tettek a diákhitelek kifizetésére.

Ez a szigorú szabvány elkeserítő eredményekhez vezethet. Például egy esetben a csődbíró tagadta a felmentést indokolatlan nehézségek miatt 50-es éveiben járó diákhitel-adósnak, aki hajléktalanságot szenvedett el és havi 1,000 dollárból élt.

A gyakorlatban a legtöbb bíróság jelentkeztek a Brunner -teszt, vagy hasonló szabványok, olyan módokon, amelyek sok diákhitel -felvevő számára különösen megnehezítik a csődeljárást. Valójában a 2012 -es papír kiszámítva hogy a csődbe ment diákhitel -adósok 99.9 százaléka meg sem próbálja felmenteni őket. Ennek az alacsony százaléknak az oka többek között valószínűleg a mentesítésre vonatkozó nehéz szabvány.

Néhány bíróság visszalök

Néhány bíróság visszalök

Az utóbbi időben azonban néhány csődbíróság engedékenyebben értelmezte a Brunner -tesztet.

Talán a legtöbbben jól ismert példa, a csőddöntést felülvizsgáló bírói testület mentesítette Janet Roth, egy 68 éves, krónikus egészségügyi problémákkal küzdő nő diákhitel-tartozását, aki havi 780 dollár társadalombiztosítási bevételből élt.

Roth hitelezője azzal érvelt, hogy nem tud átmenni a Brunner-teszt jóhiszeműségén, mert soha egyetlen önkéntes fizetést sem fizetett a diákhitelei után. De a testület elutasította ezt az érvet azzal az indokkal, hogy Roth takarékosan élt, és soha nem keresett annyi pénzt, hogy a jövedelmének maximalizálása érdekében tett legnagyobb erőfeszítései ellenére visszafizesse a diákhiteleit.

A testület elutasította a hitelező érveit is, miszerint Roth-ot egy hosszú távú, jövedelemalapú törlesztési tervbe kell helyezni, amely 25 évre szól. Roth jövedelme olyan alacsony volt - mutatott rá a hitelező -, hogy a diákhitel után sem kell majd fizetnie semmit. Ennek ellenére távoli lehetőség állt fenn, hogy Roth jövedelme a jövőben növekedni fog, ami lehetővé teszi számára, hogy legalább jelképes kifizetéseket teljesítsen.

A bíróság véleménye szerint Roth hosszú távú törlesztési tervének felállítása értelmetlennek tűnt. Az általános méltányosság köztörvényes elvét alkalmazva a bíróság kijelentette, „hogy a törvény nem írja elő, hogy a felek hiábavaló cselekményeket kövessenek el”.

A Roth-ügy egyik bírája külön véleményt nyújtott be, egyetértve az ítélettel, de azt javasolva, hogy a bíróságok teljesen hagyják el a Brunner-tesztet. Szerinte a bíróságoknak azt a szabványt kellene felváltaniuk, amelyben a csődbírák „figyelembe veszik az összes releváns tényt és körülményt” annak eldöntésére, hogy az adós megengedheti-e magának a diákhitel-tartozások visszafizetését „a megfelelő életszínvonal fenntartása mellett”.

Egy ilyen szabvány szorosabban illeszkedne ahhoz, hogy a legtöbb más típusú adósság hogyan jogosult a csődeljárás mentesítésére.

A szövetségi fellebbviteli bíróságok eddig nem fogadták el a Brunner -teszt eltörlésének javaslatát, noha több alacsonyabb szintű bíróság is elkezdte humánusabban alkalmazni. A Brunner -teszt azonban szubjektív mérce, és az adósok igen eltérő eredményeket tapasztalnak, amikor csődbe menekülve próbálják felmenteni diákhiteleiket.

Egy humánusabb színvonal felé haladva

Az Obama-kormány közelmúltbeli intézkedései a kérdésben - beleértve a hétét is közlemény „ragadozó” főiskolákról - kísérte az igazságügyi tevékenységet.

Például 2015-ben az Oktatási Minisztérium felajánlotta útmutatást arról, hogy a hiteltulajdonosoknak mikor kell „beleegyezniük vagy nem ellenezniük” indokolatlan nehézségekkel kapcsolatos petíciókat, amelyek a csődeljárásban államilag támogatott hallgatói adóssággal járnak.

A minisztérium szintén nemrég jelentette be kezdeményezés a problémák megoldása annak érdekében, hogy a kölcsön elengedése elérhetővé váljon a tartósan fogyatékos személyek számára.

Magánhallgatói hitelek esetében a Obama kormánya sürgette Kongresszus, hogy az ilyen kölcsönökre már ne vonatkozzanak az indokolatlan nehézségek.

A bíróságok és a szövetségi ügynökségek segítséget nyújthatnak az indokolatlan nehézségi követelmények értelmezésének és alkalmazásának humanizálásában, és a hitelfelvétel reálisabbá tehetik egyes hitelfelvevők számára. Végső soron azonban a kongresszus hatáskörébe tartozik, hogy érdemi változtatásokat hajtson végre a diákhitel-adósság csődben történő kezelésében.

Míg valószínűleg a novemberi választásokig tartanak, a felsőoktatási törvény - a szövetségi felsőoktatási politika középpontjában álló - engedélyezésének folyamatban lévő engedélyezése kulcsfontosságú lehetőséget kínál a Kongresszus számára az indokolatlan nehézségi normák felülvizsgálatára. A kongresszusnak legalább komolyan meg kell fontolnia a magán diákhitelek szabványának eltörlését.

További lehetőségek közé tartozik a korlátozások visszaállítása arra vonatkozóan, hogy meddig kell alkalmazni az indokolatlan nehézségi normákat a szövetségi diákhitelekre, vagy utasítják a bíróságokat, hogy fogadjanak el egy rugalmasabb tesztet a csődeljárás mentesítésére, például azt, amelyet a Roth -ügy külön véleménye támogat.

Mivel sok diákhitel -felvevő küzd, a körülmények azt sugallják, hogy a Kongresszusnak határozott lépéseket kell tennie ebben a kritikus kérdésben közpolitikai és humanitárius okokból.

Ez a cikk eredetileg megjelent A beszélgetés

A szerzőkről

![]() Neal H. Hutchens, a Mississippi Egyetem felsőoktatási professzora és Richard Fossey. Kutatásai a felsőoktatás jogi kérdéseire összpontosítanak, ösztöndíjának egyik kulcsfontosságú eleme a karok függetlenségével és autonómiájával kapcsolatos kérdésekkel foglalkozik.

Neal H. Hutchens, a Mississippi Egyetem felsőoktatási professzora és Richard Fossey. Kutatásai a felsőoktatás jogi kérdéseire összpontosítanak, ösztöndíjának egyik kulcsfontosságú eleme a karok függetlenségével és autonómiájával kapcsolatos kérdésekkel foglalkozik.

Paul Burdin a Lafayette -i Louisiana Egyetem oktatási professzora. Sokat írt a diákhitel -válságról, és blogot írt a témában a condemnedtodebt.org címen.

Kapcsolódó könyvek

at InnerSelf Market és Amazon