Hatályon kívül helyezés Obamacare központi jelentőségű volt mindkettőben Donald Trump, És a Republikánus pártok, politikai platformok. A megválasztott elnök azóta lágyított álláspontját és számos republikánus javaslat szól Obamacare helyettesítésére egy életképesebb alternatívával.

Az Obamacare magában foglalja az állami biztosítási piacok (vagy tőzsdék) létrehozását, amelyeken az emberek biztosítást vásárolnak. Ezek olyanok, mint az ár-összehasonlító webhelyek, amelyeken az emberek támogatott biztosításokat vásárolhatnak. Az emberek munkáltatóik révén vagy közvetlenül a biztosítóktól is szerezhetnek biztosítást.

Minden személynek biztosítással kell rendelkeznie (büntetéssel fenyegetve), és a biztosítók nem tagadhatják meg a meglévő feltételekkel rendelkező embereket, és nem számíthatnak fel többet. A legtöbb állami piactér önállóan működik, különböző tervek állnak a különböző államok lakosai rendelkezésére. A biztosítások felajánlásakor a vállalatoknak a díjak legalább 80% -át egészségügyi ellátásra és minőségfejlesztésre kell költeniük.

Az Obamacare-t érintő legfontosabb kritikák magukban foglalják az emelkedő díjakat és kevesebb elérhető politikát. Az Obamacare visszavonása csere nélkül „pusztító következményekkel”, Az iowai biztosítási biztos szerint. Az emberek biztosítása megszakadna, és a biztosítók veszteségekkel szembesülnének, mivel a betegek rohannak az eljárásokra, mielőtt lejár a fedezetük.

Tehát mi vezetett az Obamacare problémáihoz, mit kell kezelni, és milyenek lehetnek az Obamacare alternatívái?

Emelkedő díjak, kevesebb választék

Az Obamacare az utóbbi években egyre népszerűbb. A biztosítási díjak igen állítólag 25% -kal emelkedett 2017 -ben. Ezt követően majdnem fele Az amerikai választásokon az exit poll válaszadók közül az Obamacare „túl messzire ment”. A biztosítók is azzal érvelnek pénzt veszíteni az Obamacare-on. Egy 2016-os McKinsey & Co jelentést azt jelzi, hogy a biztosítók 41-ben 2014 államban vesztettek pénzt az Obamacare tőzsdéin.

A biztosítótársaságok is kivonulnak az Obamacare piacokról, és inkább a munkáltatók által támogatott tervekre összpontosítanak. Tehát néhány államnak is van kevesebb biztosítási lehetőség. A UnitedHealthcare kivonul a legtöbb Obamacare piactérről, és csak a maréknyi államok 2017 -ben. Aetna az általa kiszolgált 11 állam közül 15-ben leállítja a biztosítás nyújtását.

A Kongresszusi Költségvetési Hivatal azt jelzi, hogy a kormány által a fogyasztóknak nyújtott támogatások 43 -ban 2016 milliárd USD -t tesznek ki. Ezek a támogatások a díjak növekedésével nőnek, tovább szűkítve az egészségügyi költségvetést. Ez a jelenlegi költségvetési hiányra tekintettel nyilvánvalóan nem fenntartható.

A republikánus pártnak részletes cseretervei vannak az Obamacare -re. Jobb út és a Gondozási törvény mindkettő fenntartja a legfontosabb jellemzőket, beleértve azt is, hogy a biztosítók nem tagadhatják meg a már meglévő feltételekkel rendelkező embereket (a meglévő feltételek szabálya).

Mindketten azonban javasolják a díjak növelését azoknak az embereknek, akik nem tartották fenn a folyamatos fedezetet. Az ötlet az, hogy ösztönözzük az embereket, hogy egészségesen regisztráljanak, ez az első probléma, amellyel az Obamacare helyettesítőjének foglalkoznia kell.

1. Egészséges embereket kössön biztosításba

Az egészséges emberek biztosításba vételére és a biztosításuk megtartása érdekében történő jutalmazására irányuló erőfeszítések célja, hogy lehetővé tegyék a vállalatok számára, hogy a beteg embereket csődbe menés nélkül biztosítsák.

Obamacare jelenlegi „egyéni megbízása”, amely kimondja, hogy mindenkinek biztosítást kell vásárolnia, vagy büntetéssel kell szembenéznie, ezt hivatott elősegíteni.

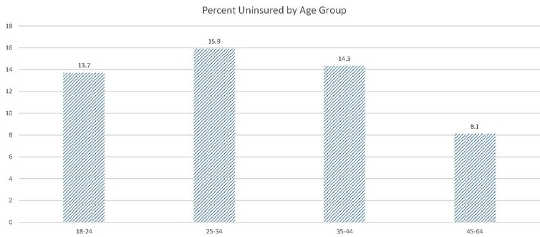

Azonban túl sok egészséges ember fizeti a büntetést, nem pedig biztosítást vásárol. Míg a biztosítás nélküli emberek teljes százaléka csökkent 2012 és 2016 első negyedéve között ez különböző korosztályokban változott. Amint a grafikon mutatja, százalékos értelemben több 25-34 éves nem biztosított, mint 35-44 vagy 45-64 éves. Így százalékos értelemben az idősebb (általában betegebb) emberek teszik ki a jelentkezők növekvő részét, növelve a kockázatot, és arra kényszerítve a vállalatokat, hogy fizessenek magasabb díjakat fizetőképességük fenntartása érdekében.

A nem biztosított személyek százaléka korcsoportonként. Betegségkezelő Központ

A nem biztosított személyek százaléka korcsoportonként. Betegségkezelő Központ

Úgy tűnik, Trump megválasztott elnök meg akarja tartani a korábban létező feltételeket. Ez azonban életképtelen lehet, tekintve a fiatalok, az egészségesek, a jelentkezők jelenlegi hiányát. A kormánynak érvényesítenie kellene az egyéni mandátumot, vagy szigorúbb büntetésekkel, azokért az emberekért, akik nem folytatnak politikát, vagy pedig meg kell győznie az embereket a regisztrációról.

Ausztrália és a republikánus javaslatok adhatnak némi útmutatást. Ausztrália Egész életre szóló egészségügyi borító program, valamint a korábban említett alternatívák, a Better Way és a CARE Act lehetővé teszik a biztosítótársaságok számára, hogy magasabb díjakat számítsanak fel azoknak az embereknek, akik nem tartották fenn a folyamatos fedezetet.

A republikánus javaslatok emellett csökkentik az ellátást biztosító társaságok által előírt ellátási szintet, ezáltal csökkentve a díjköltségeket és több embert vonzva a biztosításhoz. A CARE Act arra kényszeríti az embereket, akik nem iratkoznak be egy alapértelmezett alacsony költségű biztosítási programba, amely csak korlátozott feltételekre nyújt fedezetet.

2. A széttöredezett piacok megszólítása

A biztosítótársaságok eladhatják a biztosításokat munkáltatói alapon, az Obamacare piacterén és / vagy közvetlenül a fogyasztóknak. Összesen 155 millió a 65 évesnél fiatalabbak foglalkoztatási alapú tervek alapján szereznek biztosítást; 12 millió vásárolják meg biztosításukat a piactereken; 9 millió vásároljon a piacokon kívül (közvetlenül a biztosítóktól).

A munkáltató által támogatott tervekkel rendelkezőkhöz képest a tőzsdén biztosítást vásárló emberek általában jogosultak az állami támogatásokra, és általában betegek és szegényebbek. A kék kereszt kék pajzs jelentések Az Obamacare utáni új résztvevők általában magasabb arányban szenvednek egyes betegségekben, és több orvosi szolgáltatást vesznek igénybe.

A biztosítótársaságok a munkáltatóhoz kapcsolódó tervekre összpontosítva enyhíthetik azt, hogy az Obamacare piactereken túl sok beteg embert kell biztosítaniuk. Ez csökkenti a piaci választékot.

Néhány állam ösztönzőkkel és szankciókkal próbálta kezelni ezt a problémát. Alaszkában van egy viszontbiztosítás típusú program, amely segít a biztosítóknak a magas költségű betegek költségeinek fedezésében. Nevada megbízások cseréjében részt vesznek a biztosítók. Ausztráliában is van viszontbiztosítási megállapodás hogy segítse a rossz kockázatokkal terhelt biztosítótársaságokat. A Better Way javaslat 25 milliárd USD magas kockázatú készlettel rendelkezik. Az ilyen ösztönző intézkedések hozzájárulhatnak a tőzsdén való részvétel növeléséhez anélkül, hogy kockáztatnák a biztosítótársaságok fizetőképességét.

Trumpnak hasonló politikája van. Politikai platformja utal rá „magas kockázatú poolok létrehozása annak érdekében, hogy biztosítsák a fedezethez való hozzáférést azon személyek számára, akik nem tartották fenn a folyamatos fedezetet”. Ez segíthet enyhíteni a meglévő feltétel záradék megtartásával keletkező feszültségeket.

3. Engedje meg az államközi vásárlásokat

Az emberek általában csak a hazájuk piacán vásárolhatnak biztosítást a McCarran-Ferguson Act (1945) miatt, amely lehetővé teszi az államoknak, hogy határokon belül szabályozhassák az egészségbiztosítási terveket.

Néhány piacon kevés biztosítótársaság működik, és állítólag, csak egy piactér -kínálattal rendelkezik 2017 -ben. Ez nem sok választási lehetőséget biztosít lakóinak.

Trump megoldása az, hogy lehetővé tegyék „az embereknek, hogy állami biztosításokat vásároljanak az államokban, mind az 50 államban. Ez nem oldja meg azt a kérdést, hogy az egészséges emberek biztosítás nélkül mennek-e és növelik-e a kockázati készletet, de növeli a választási lehetőséget. A megnövekedett verseny további kockázatot jelenthet a biztosítótársaságok jövedelmezőségének csökkenésére.

4. Lazítson a 80/20 szabályon

A 80/20 szabály szerint a biztosító társaságoknak a prémium bevételek legalább 80% -át orvosi ellátásra és az ellátás minőségének javítására irányuló intézkedésekre kell fordítaniuk; költeniük kell legalább 85% amikor biztosításokat értékesít nagy csoportoknak.

A 80/20 szabály problémás lehet, mert vita folyik arról, hogy a kormány jogosult -e szabályozni a vállalatok nyereségességét.

A szabály korlátozza a versenyt az egyes piacokon is. Ennek oka, hogy egy cég csak akkor vehet részt a piacon, ha elég alacsonyan tudja tartani az általános költségeket, hogy a bevételek 80% -át egészségügyi ellátásra fordítsa. Ez csak akkor lehetséges, ha mindkettő (1) viszonylag alacsony költségekkel rendelkezik, és (2) elegendő vevővel rendelkezik a méretgazdaságosság megteremtéséhez. A kis biztosítók nem rendelkeznek méretgazdaságossággal, ezért nem vehettek részt.

A biztosítók, akik nem biztosak abban, hogy egy piac nyereséges lesz -e, elriasztják, mert nincs garancia arra, hogy elegendő díjbevételt tudnak tartani ahhoz, hogy fizetőképesek maradjanak.

Lehet, hogy a kormány nem akarja engedélyezni a burjánzó haszonszerzést. A 80/20 szabály enyhítése azonban több biztosítót ösztönözhet arra, hogy belépjen a biztosítási piacokra.

Innen hová és Trump álláspontja segít?

Trump Obamacare-pozíciója fejlődik, és politikai platformja homályos. Azt állítja, hogy "hatályon kívül kívánja helyezni és helyettesíteni" kívánja az Obamacare-t, ennek ellenére a váltás formája nem világos.

Trump jelezte, hogy támogatja azt a szabályt, hogy a biztosítótársaságoknak be kell fogadniuk a meglévő feltételekkel rendelkező embereket, és lehetővé kell tenniük a felnőtt gyermekek számára, hogy továbbra is a szüleik biztosítási kötvényein maradjanak. Trump azt is növelni szeretné a választékban, hogy lehetővé teszi az emberek számára, hogy államközi határokon átnyúló biztosítást vásároljanak, ami önmagában nem oldja meg azt a problémát, hogy az Obamacare piactereire özönlenek az egészségtelen emberek.

Az Obamacare fenntartása tarthatatlan, hacsak Trump nem tartja meg és nem hajtja végre az egyéni megbízatást. Az egyéni megbízatással kapcsolatos politikája azonban nem világos. A nyilvánvaló megoldások a meg nem felelésért járó büntetések növelése és a folyamatos lefedettség fenntartásának elmulasztása esetén a terhelés kiszabása. Az Ausztráliához vagy Alaszkához hasonló viszontbiztosítási terv segíthet csökkenteni a magas kockázatú ügyfelek hatását.

Végső soron a választás az egyéni megbízatás szigorúbb érvényesítésén múlik, ami potenciálisan magasabb díjakat tesz lehetővé azok számára, akik nem tartják fenn a folyamatos fedezetet, vagy nézik az Obamacare kudarcát.

![]()

A szerzőről

Mark Humphery-Jenner, pénzügyi docens, UNSW Ausztrália

Ezt a cikket eredetileg közzétették A beszélgetés. Olvassa el a eredeti cikk.

Kapcsolódó könyvek

at InnerSelf Market és Amazon