Hurricane Matthew becsapódott a floridai partvidékbe Haiti kalapácsa után. Közel 2 millió embert kértek evakuálásra, hogy elkerülje a szél és az eső.

Bár a legnagyobb veszteséget az ember veszteség okozza, a hurrikán várhatóan komoly károkat okoz az épületeknek és az infrastruktúrának, így a floridai súlyos veszteségeket szenvednek el - némelyik biztosított, mások nem.

Ezen a területen az 4 kategóriájú vihar esetében - amint azt egy ponton elhangzták - a gazdasági zavar A Bloomberg szerint várhatóan bárhol, az 5 milliárd dollárról az 15 milliárd dollárra kerülhet. A vihar később az 3 kategóriába került.

CoreLogic ingatlan-elemző cég becslések hogy a floridai több mint 954,000 otthont veszélyezteti az 4 kategóriába tartozó vihar túlzott mértékű károsodása, további millió pedig Dél-Karolinában, Észak-Karolinában és Grúziában.

Szóval ki fogja fizetni érte?

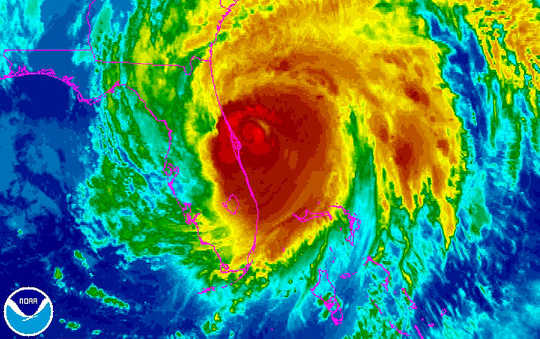

A Matthew hurrikán Floridán keleti partján mozog felfelé ebben az infravörös képben a NOAA GOES-kelet műholdasáról. NOAA

A Matthew hurrikán Floridán keleti partján mozog felfelé ebben az infravörös képben a NOAA GOES-kelet műholdasáról. NOAA

Első védelmi vonalak

Az éghajlatváltozás egyik következménye ennek szélsőséges időjárási események gyakrabban fordulnak elő, és gyakran gyakorolhatnak katasztrofális károkat. Szerint a 2016, a Világgazdasági Fórum globális kockázati jelentése, a szélsőséges időjárási események a második helyet foglalják el a globális stabilitást fenyegető valószínűbb fenyegetésként. És a pénzügyi intézmények biztonságával és megbízhatóságával kapcsolatos kutatásom szerint ez a tendencia veszélyeztetheti a biztosítási ágazat stabilitását.

Az első védelmi vonal a költségek kezelésére a Floridában működő biztosítótársaságok részéről, amelyek az elkövetkező hetekben és hónapokban elfoglaltak lesznek, és felmérik és kifizetik a biztosított otthon és az üzleti tulajdonosok biztosítási kötvényeit.

De a floridai ingatlanbiztosítók többsége viszonylag új mivel a piac alapvető átszervezésen ment keresztül az 2005-i Wilma hurrikán után, a nagy nemzeti biztosítóktól a kisebbikig szinte kizárólag az államra koncentrálva. Wilma 12.3 milliárd dollárt okozott biztosított veszteségeket (2015 dollárban), az ötödik helyezett a legdrágább amerikai hurrikánok között.

Ez sokkal fontosabbá tette a következő védelmi sort, a viszontbiztosítókat.

A biztosítótársaságok tartalék kötvényeket vesznek viszontbiztosítókkal, hogy csökkentsék azoknak a biztosítási igényeknek való kitettségüket, amelyek szélsőséges időjárási események esetén potenciálisan nagy kifizetéseket igényelnek. Ez lehetővé teszi a cégek számára, hogy csökkentsék az egyéni követelésekkel kapcsolatos felelősségüket, és a nagyobb diverzifikáció révén csökkentsék az általános kockázati kitettséget.

Mindezen politikák költségei ugyanakkor növekednek, mivel a történelmi és matematikai modelleket a politikák árának meghatározására használják a legutóbbi és súlyosabb viharokban.

Ha az időjárással kapcsolatos események a jövőben költségesebbek lesznek a biztosítók számára, mint a múltban, akkor a történeti adatok és a hagyományos politikai árképzési modellek nem támogatják kellőképpen az iparág tőkeértékelését ahhoz, hogy a cégek pénzügyi stabilitása megmaradjon. Más szavakkal: a cégeknek nincs elegendő pénzügyi erőforrásuk a jövőbeli balesetek fedezésére.

Tehát, míg a biztosítók, viszontbiztosítók és szabályozóik jobb modelleket és eszközöket próbálnak kidolgozni az éghajlati és egyéb katasztrófakockázatok kezelésére, a globális pénzügyi piacok némi megkönnyebbülést jelentettek.

Macska kötődik a mentéshez

A katasztrófa (más néven „macska”) kötvények kibocsátása fontos finanszírozási forrássá vált a biztosítási ágazat számára, és hatékony eszköz a tőkepiaci befektetők számára a legnagyobb kockázatok átadására.

Alapvetően a macskakötvények olyanok, mint a legtöbb hitelviszonyt megtestesítő értékpapír, mivel a kibocsátó (ebben az esetben egy biztosító vagy viszontbiztosító) hozzáférést kap a befektetők finanszírozásához (letéti őrzésben) a rendszeres kuponfizetések és a tőke esetleges visszatérítése ellenében. Az ilyen típusú adósságtól az a különbség, hogy ha hurrikán vagy földrengés eredményeként egy előre meghatározott összegnél nagyobb veszteség merül fel, akkor a kibocsátó megengedheti, hogy késleltesse vagy átugorja a kamat- és / vagy a tőkefizetéseket, míg a kötvénytulajdonosok veszteségeket szenvedjenek jelentős lehet.

Ugyanakkor a zéróhoz közeli kamatláb-környezetben a befektetők nagymértékben részesültek a katasztrófakötvényekhez kapcsolódó magasabb hozamokból. És kevés macskakötés hurrikán vagy földrengés eredményeként veszteségeket szenvedtek, ami (eddig) nagyon jövedelmezővé tette őket tulajdonosai számára.

És ezek a vonzó hozamok növelték a kötvények iránti keresletet és fokozták az adósságkibocsátást. Jelenleg kb 12 milliárd dolláros katasztrófakötvények legalábbis kitéve a floridai viharoknak. Ez az összes fennálló 22 milliárd dolláros kötvény valamivel több mint fele. (Az adósságnak csak az 5.55 milliárd dollár volt visszafizetve az 2005-ben.)

De ezek a kötések nem teljesen immunisek pénzügyi válságokhoz vagy természeti katasztrófákhoz. És néhányan azt állítják, hogy a jó idők a floridai piaccal véget vethetnek nagyon megbízható a viszontbiztosításra és a macskakötvényekre, azaz a nyugdíjalapokra és az adósság többi tulajdonosára jelentős veszteségekkel szembesülhet súlyos károk esetén.

Áradási veszteségek

Ezek a biztosítási típusok jellemzően csak a szél okozta károkat fedezze fel a hurrikánok miatt. Az ilyen viharok ugyanakkor kiterjedt árvizekkel is járnak. Erre összesen más típusú biztosítás vonatkozik.

A Szövetségi Vészhelyzeti Menedzsment Ügynökség (FEMA) által kezelt Nemzeti Árvízbiztosítási Program (NFIP) több biztosítótársasággal működik együtt, hogy árvízbiztosítást nyújtson az NFIP-hez csatlakozott közösségek magánszemélyeinek és vállalkozásainak, és betartja az ártéri ártéri kezelési előírásokat.

Ez egy példa a köz-magán partnerségre ezt meg lehet hosszabbítani hogy segítsen védelmet nyújtani más szélsőséges veszélyek ellen. A közelmúltbeli árvíz például a Louisiana-ban, becsült gazdasági veszteségeket okozott az 10 milliárd dollár és az 15 milliárd dollár közötti tartományban.

A FEMA korlátozott erőforrásokkal rendelkezik a nem biztosított személyek támogatására, akik gyakran félelmetes pénzügyi veszteségekkel szembesülnek. Szerint a Az Amerikai Haladás Központja, A FEMA körülbelül 67 milliárd dollár pénzügyi támogatást nyújtott a közösségeknek és magánszemélyeknek, vagy körülbelül 200 dollárt az Egyesült Államok lakosainál, 2005-től 2015-ig.

Nincs biztosítás, nincs probléma?

De ki fizet, ha nincs biztosítás? A közelmúltbeli Louisiana-i árvíz során például a javasolt modell A sérült otthonok 80 százaléka nem rendelkezett árvízbiztosítással.

Florida esetében a Citizens Property Insurance olyan háztulajdonosokra vonatkozik, akik nem találnak biztosítást a nyílt piacon. Ez az állami tulajdonú vállalat állítólag egy évtizedet töltött tartalékának növelése és a lefedett politikák számának csökkentése.

Az 7.5 milliárd dolláros többlete, a floridai hurrikán katasztrófa alaphoz való hozzáférése és a viszontbiztosítási tartalék segíthet abban, hogy kezelje az 1-in-100 évviharot anélkül, hogy új becsléseket kellene fizetnie az ingatlantulajdonosoktól, a Citizen szerint.

További szélsőségek állnak előttünk

A szélsőséges időjárás drága a biztosítótársaságok és viszontbiztosítók, közösségek, adófizetők és potenciálisan tőkepiaci befektetők számára.

És ez csak egyre drágábbá válik, mivel az éghajlatváltozás növeli a viharok gyakoriságát és súlyosságát.

Noha többet lehet tenni a kockázatértékelés és a kockázatkezelés javítása érdekében, az éghajlatváltozás enyhítése kritikus fontosságú ahhoz, hogy képesek maradjunk továbbélni és felépülni az előttünk álló katasztrófákból.

A szerzőről

Carolin Schellhorn, pénzügyi egyetemi docens, Szent József Egyetem

Ezt a cikket eredetileg közzétették A beszélgetés. Olvassa el a eredeti cikk.

Kapcsolódó könyvek:

at InnerSelf Market és Amazon